【将来2000万円】 貯蓄500万円をどうやって運用したらいいの?

こんにちは、今日は【なんと2000万円に?】貯蓄500万円の運用の仕方について解説します。

突然ですが、みなさんこんな悩みはありませんか?

- 投資してお金を増やしたいけど、具体的に何を買っていいかわからない

- 300万円を定期預金に入れてるけど、高々0.1%の金利じゃ不満

- 投資って本当にお金が増えるの?

この記事を読むと、

- 投資の始め方がわかります

- どの証券会社で何を買えばいいか、選び方をお伝えします

- 10年後には770万円、25年後には2000万円になる運用法がわかります

あなたも薔薇色の未来を手に入れましょう。

自己紹介

私は32歳研究者です。30歳で1000万円達成し、投資歴3年で、年利7%、毎年100万円の運用益を得ています。

手元に500万円ある時の運用の仕方

まず投資と貯金の配分を決める 6:4

まずは投資と貯金の配分を決めましょう。アセットアロケーションと呼びます。

通常は6:4 ~ 7:3がおすすめです。

500万円持っている場合は、300万円を株式に、200万円を(定期)預金に入れましょう。

なぜ全額を投資に回さないのでしょうか?それは、平均的には時間とともに投資は増えるのですが、経済ショックの時には、一時的に下がります。その間に資金が必要になった時に、貯金から取り崩せるように貯金も持っておきます。

商品を決める SBI全米株式VTI

次は、商品を決めましょう。ズバリ、SBI証券で購入できる「SBI-SBI・V・全米株式インデックス・ファンド」がおすすめです。

理由はこの3つ。

- 100年以上長期的に値上がりしてきたアメリカ経済に連動している

- 運用手数料(信託報酬)が0.0938%と安い

- 過去データでは、20年以上の積立でほぼ確実にプラスになっている

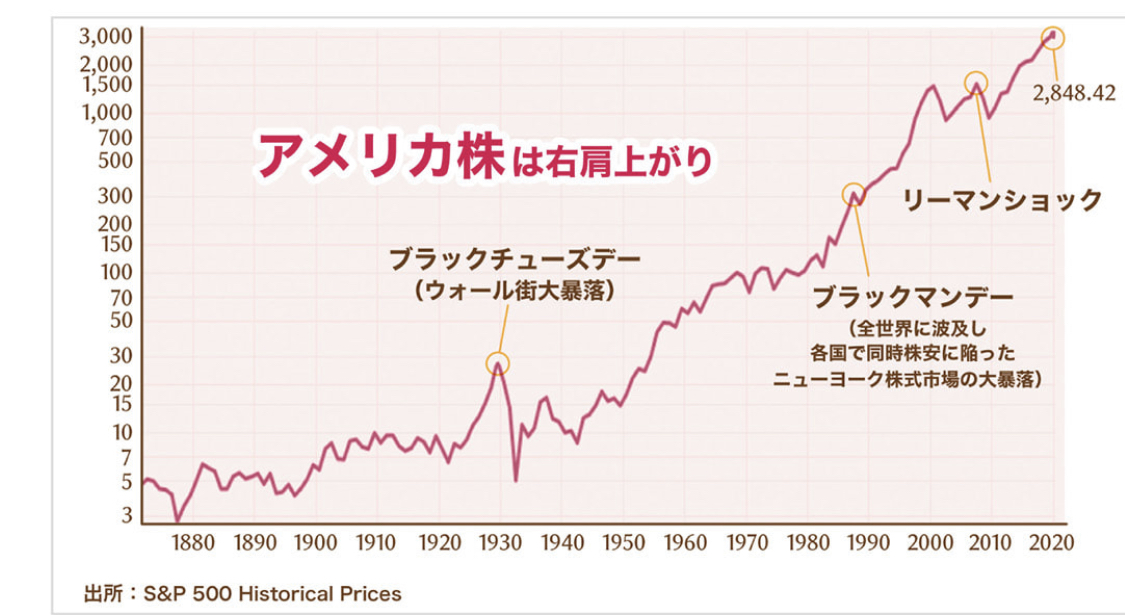

100年以上値上がりしてきたアメリカ経済に連動

アメリカ経済は、100年以上右肩上がりで成長してきました。

このグラフを見て下さい、150年分のデータです。

引用:両@リベ大学長「お金の大学」

技術革新、経済成長、人口増加によってGDPは増加していきます。

全米株式インデックスファンドを買うと、株式市場全体を広く薄く買うことになります。

アメリカの経済成長に連動して、年率7-9%のリターンが見込めます。

しかも複利なので、10年で2倍、20年で4倍、30年で8倍になる計算ですね。

運用手数料(信託報酬)が0.0938%と安い

二つ目のおすすめポイントは、信託報酬が0.0938%で安いことです。

また、購入時手数料、売却時手数料(信託財産留保額)はいずれもゼロです。

信託報酬は金融庁が買っても良いとしている投資信託(つみたてNISA)の基準は0.5%以下です。理想は0.1%以下と言われています。

わずか0.1%単位の違いと思いますが、20年預けると、複利で100万円単位で変わってきます。

なので、手数料は気をつけたい重要ポイントですね。

ちなみに、銀行の窓口でお勧めされる投資信託はなんと、購入時手数料3%です。100万円預けたら3万円も持っていかれる計算になりますね。これがネット証券ではもちろん無料です。

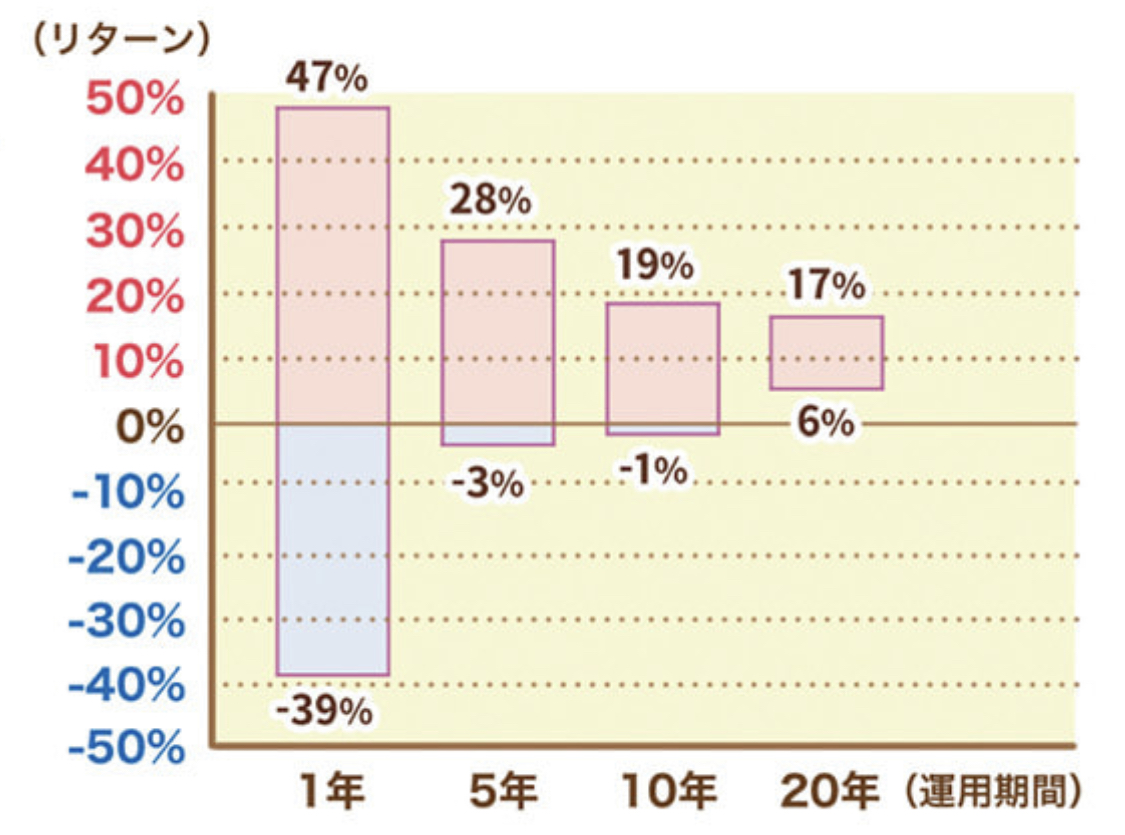

20年以上の積立でほぼ確実にプラス

このグラフを見て下さい。米国インデックスファンドを1年運用した場合のリターンは-39%から47%と幅があります。株式投資にはリスクがあるからですね。

ですが、5年、10年と運用期間が長くなっていくと、どんどん振れ幅が減っていきます。

20年を超えると6%から17%と、過去データでほぼプラスのリターンに収束するわけです。

長期運用すると安定して年利7%が期待できるようになるということですね。

これが、長期インデックス投資(分散投資)の強さです。株式投資は長期分散投資で、安定してリターンが見込めるわけです。

引用:両@リベ大学長「お金の大学」

なお、SBI証券の場合を紹介しましたが、楽天証券で積み立てる場合は、「楽天・全米株式インデックス・ファンド」がおすすめです。

月々の投資額を決める 8.3万円

3年かけて毎月購入しよう

次に月々の投資額を決めましょう。

300万円を投資信託に入れるわけですが、3年かけてゆっくりと移しましょう。

300万円で一度に投資信託を買ったらいいんじゃないの?と思うかもしれません。

3年かけてコツコツ積み立てるのには理由があります。それは、高値づかみを避けるためです。

一度に買うと、株価が高い時に買ってしまうリスクがあるわけですね。毎月3年かけて8万3千円づつコツコツ積み立てると、買値が平均値に落ち着いて大きく損をすることは無くなるわけです。

自動積立投資の設定をする

最後に自動積立を設定しましょう。

私は経験上ここが一番重要だと思っています。

なぜなら、最初の半年ほどは大きな利益が出る前なので、リターンが来る実感がないんですね。

半年ほど継続すると、3-5万円単位でプラスになって投資でラクになる実感が湧いてきます。

万円単位でリターンが得られると嬉しくなって継続できるのですが、それまでのコツコツ資金を入れる準備期間で、実感が湧かず辞めちゃう人がいるんですね。

なので、自動積立を設定しておくと、自動的に準備期間を過ぎて、半年後には、リターンが実感ができると思います。

投資は後になるほどラクになる実感が大きくなります。リターンが雪だるま式に増えるからです。10万円のリターンが得られるとほっとくと30万円のリターンになります。

最初の数百円や数千円のリターンの準備期間を自動設定で乗り越えましょう。

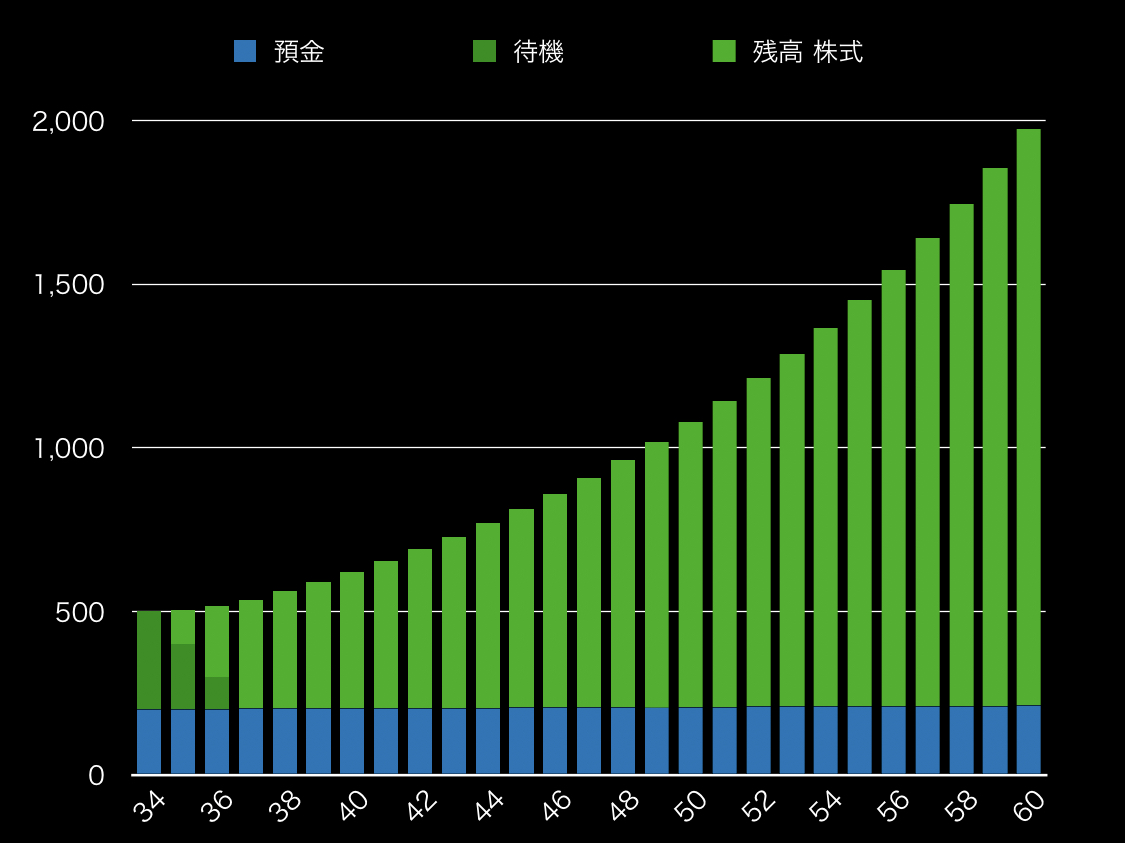

いくらになるの?2000万円

ここで、シミュレーションしてみました。

- 34歳の時に500万円の貯金

- 株式と貯金は6:4

- 毎年100万円づつ3年かけて投資に移す

という想定です。

60歳の時にはなんと、、、2000万円です。

資金が25年で4倍に増えた計算になりますね。

貯金では、増えても500万円が高々525万円(定期預金の年利0.2%で計算)ですから、1500万円も増えるということで、インデックス投資の力強さを実感して頂けたのではないでしょうか。

ちなみに、こんなにあれば老後は安泰です。

2000万円あれば、60歳以降も毎年100万円のリターンが見込めます。

元本を取り崩さず毎年100万円得られるわけです。年金と合わせるとだいぶ余裕のある生活が送れそうです。

まとめ

今日は貯金が500万円ある時の運用の仕方を解説しました。

- 300万円を投資、200万円を貯金に入れる

- SBI証券で全米株式インデックスファンドを買う

- 毎月8万3千円ずつ3年に分けて毎年積み立てる

これをするだけで、25年で2000万円になります。

私も今では毎年100万円のリターンを得ていますが、とても生活に余裕が出ました。この記事を読んでる皆さんなら絶対に到達できます。

この記事が、これから投資をはじめる方、長期投資とは何かを知りたい方の役に立てば幸いです。

最後に、オススメの本を紹介します。今日の記事についてもっと詳しく知りたいという方は、投資について詳しく解説されていますので、ぜひお読みください。

最後までお読み頂きありがとうございました。