【将来2000万円】 貯蓄500万円をどうやって運用したらいいの?

こんにちは、今日は【なんと2000万円に?】貯蓄500万円の運用の仕方について解説します。

突然ですが、みなさんこんな悩みはありませんか?

- 投資してお金を増やしたいけど、具体的に何を買っていいかわからない

- 300万円を定期預金に入れてるけど、高々0.1%の金利じゃ不満

- 投資って本当にお金が増えるの?

この記事を読むと、

- 投資の始め方がわかります

- どの証券会社で何を買えばいいか、選び方をお伝えします

- 10年後には770万円、25年後には2000万円になる運用法がわかります

あなたも薔薇色の未来を手に入れましょう。

自己紹介

私は32歳研究者です。30歳で1000万円達成し、投資歴3年で、年利7%、毎年100万円の運用益を得ています。

手元に500万円ある時の運用の仕方

まず投資と貯金の配分を決める 6:4

まずは投資と貯金の配分を決めましょう。アセットアロケーションと呼びます。

通常は6:4 ~ 7:3がおすすめです。

500万円持っている場合は、300万円を株式に、200万円を(定期)預金に入れましょう。

なぜ全額を投資に回さないのでしょうか?それは、平均的には時間とともに投資は増えるのですが、経済ショックの時には、一時的に下がります。その間に資金が必要になった時に、貯金から取り崩せるように貯金も持っておきます。

商品を決める SBI全米株式VTI

次は、商品を決めましょう。ズバリ、SBI証券で購入できる「SBI-SBI・V・全米株式インデックス・ファンド」がおすすめです。

理由はこの3つ。

- 100年以上長期的に値上がりしてきたアメリカ経済に連動している

- 運用手数料(信託報酬)が0.0938%と安い

- 過去データでは、20年以上の積立でほぼ確実にプラスになっている

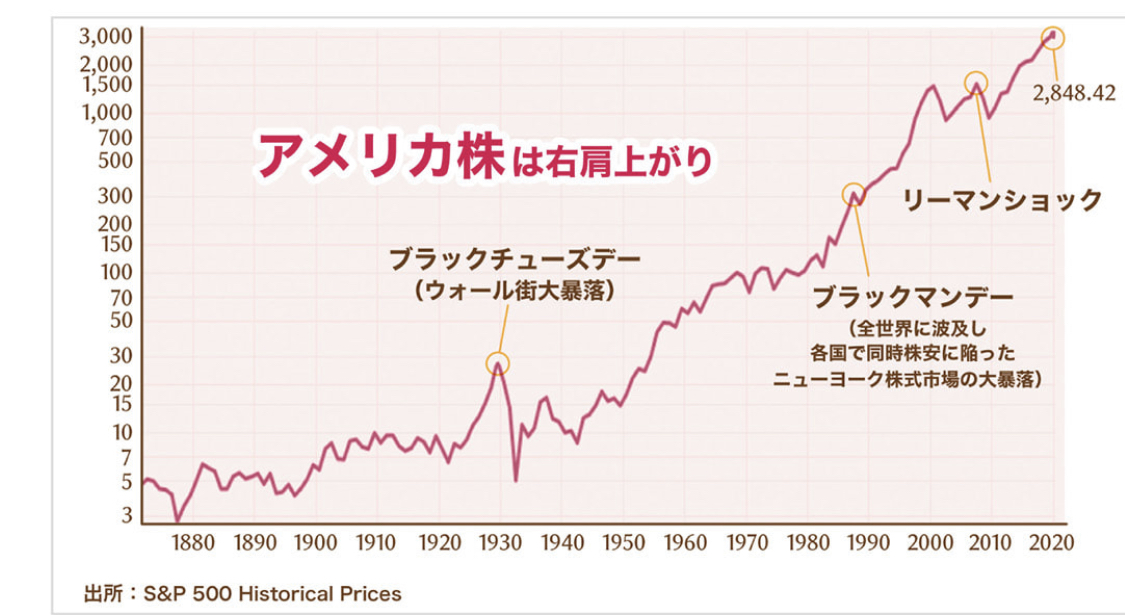

100年以上値上がりしてきたアメリカ経済に連動

アメリカ経済は、100年以上右肩上がりで成長してきました。

このグラフを見て下さい、150年分のデータです。

引用:両@リベ大学長「お金の大学」

技術革新、経済成長、人口増加によってGDPは増加していきます。

全米株式インデックスファンドを買うと、株式市場全体を広く薄く買うことになります。

アメリカの経済成長に連動して、年率7-9%のリターンが見込めます。

しかも複利なので、10年で2倍、20年で4倍、30年で8倍になる計算ですね。

運用手数料(信託報酬)が0.0938%と安い

二つ目のおすすめポイントは、信託報酬が0.0938%で安いことです。

また、購入時手数料、売却時手数料(信託財産留保額)はいずれもゼロです。

信託報酬は金融庁が買っても良いとしている投資信託(つみたてNISA)の基準は0.5%以下です。理想は0.1%以下と言われています。

わずか0.1%単位の違いと思いますが、20年預けると、複利で100万円単位で変わってきます。

なので、手数料は気をつけたい重要ポイントですね。

ちなみに、銀行の窓口でお勧めされる投資信託はなんと、購入時手数料3%です。100万円預けたら3万円も持っていかれる計算になりますね。これがネット証券ではもちろん無料です。

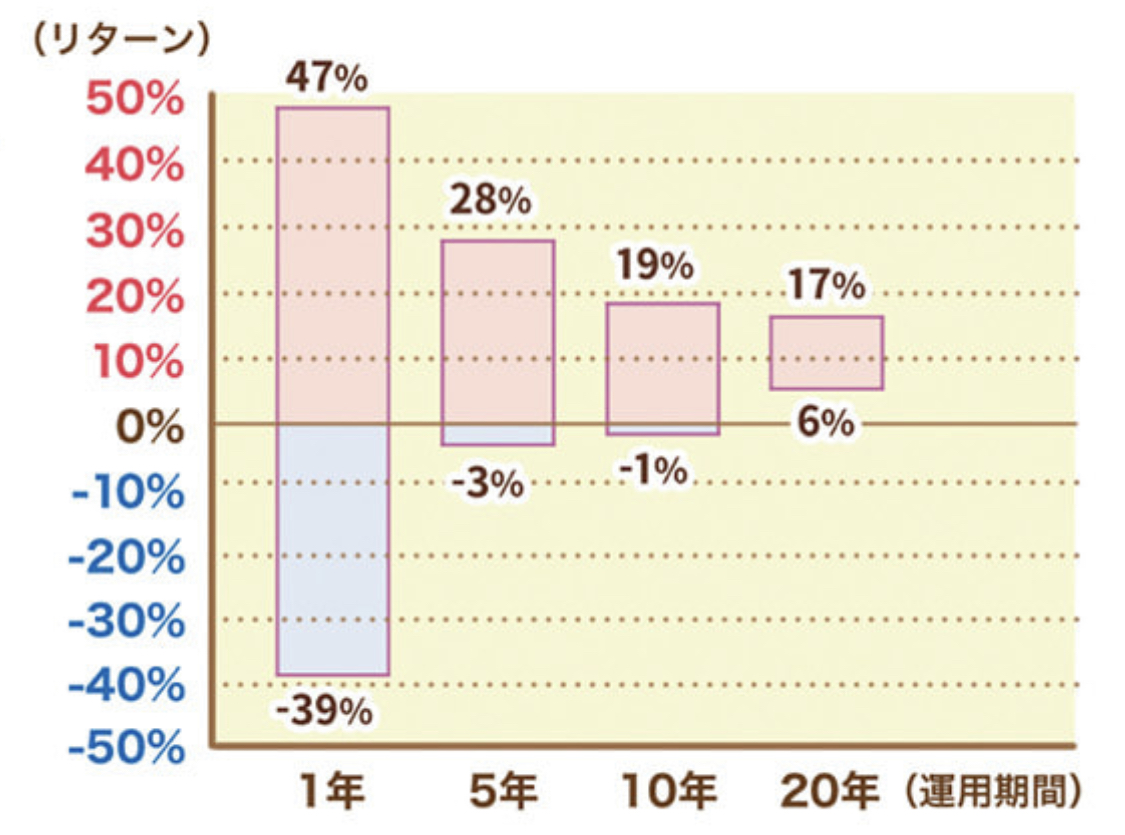

20年以上の積立でほぼ確実にプラス

このグラフを見て下さい。米国インデックスファンドを1年運用した場合のリターンは-39%から47%と幅があります。株式投資にはリスクがあるからですね。

ですが、5年、10年と運用期間が長くなっていくと、どんどん振れ幅が減っていきます。

20年を超えると6%から17%と、過去データでほぼプラスのリターンに収束するわけです。

長期運用すると安定して年利7%が期待できるようになるということですね。

これが、長期インデックス投資(分散投資)の強さです。株式投資は長期分散投資で、安定してリターンが見込めるわけです。

引用:両@リベ大学長「お金の大学」

なお、SBI証券の場合を紹介しましたが、楽天証券で積み立てる場合は、「楽天・全米株式インデックス・ファンド」がおすすめです。

月々の投資額を決める 8.3万円

3年かけて毎月購入しよう

次に月々の投資額を決めましょう。

300万円を投資信託に入れるわけですが、3年かけてゆっくりと移しましょう。

300万円で一度に投資信託を買ったらいいんじゃないの?と思うかもしれません。

3年かけてコツコツ積み立てるのには理由があります。それは、高値づかみを避けるためです。

一度に買うと、株価が高い時に買ってしまうリスクがあるわけですね。毎月3年かけて8万3千円づつコツコツ積み立てると、買値が平均値に落ち着いて大きく損をすることは無くなるわけです。

自動積立投資の設定をする

最後に自動積立を設定しましょう。

私は経験上ここが一番重要だと思っています。

なぜなら、最初の半年ほどは大きな利益が出る前なので、リターンが来る実感がないんですね。

半年ほど継続すると、3-5万円単位でプラスになって投資でラクになる実感が湧いてきます。

万円単位でリターンが得られると嬉しくなって継続できるのですが、それまでのコツコツ資金を入れる準備期間で、実感が湧かず辞めちゃう人がいるんですね。

なので、自動積立を設定しておくと、自動的に準備期間を過ぎて、半年後には、リターンが実感ができると思います。

投資は後になるほどラクになる実感が大きくなります。リターンが雪だるま式に増えるからです。10万円のリターンが得られるとほっとくと30万円のリターンになります。

最初の数百円や数千円のリターンの準備期間を自動設定で乗り越えましょう。

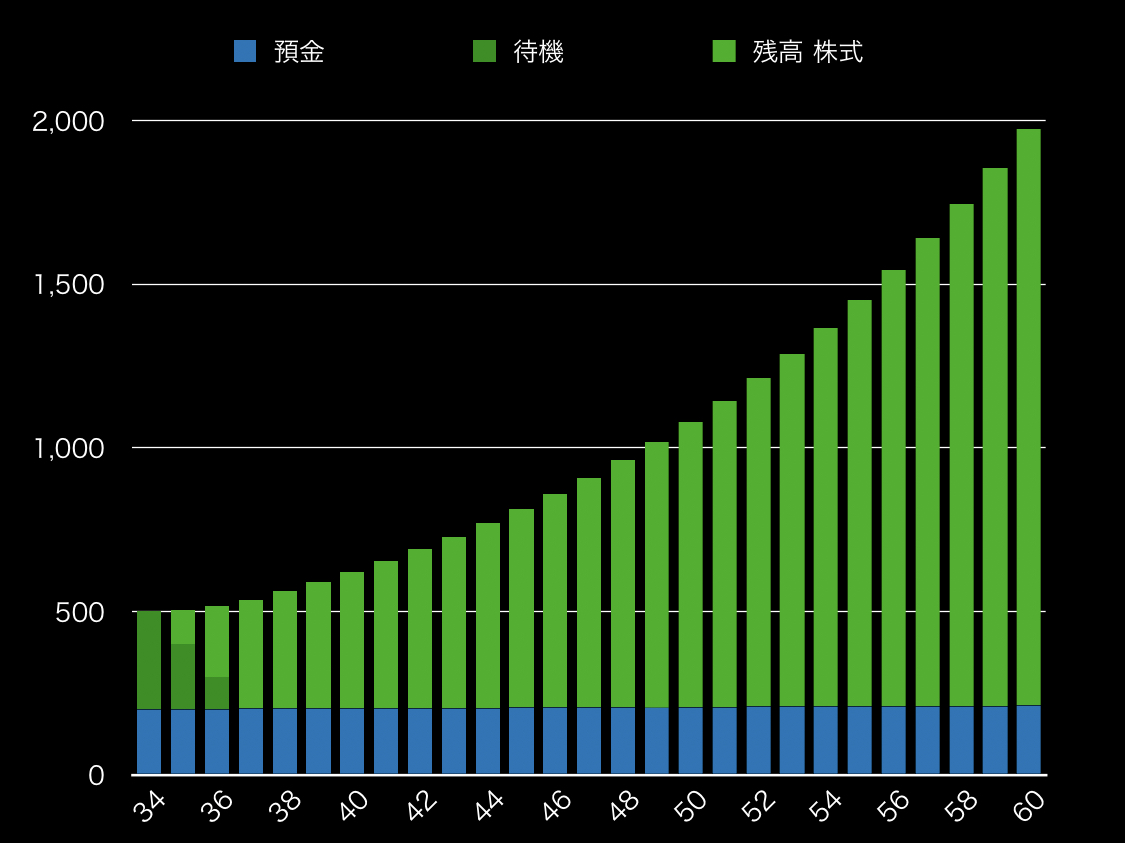

いくらになるの?2000万円

ここで、シミュレーションしてみました。

- 34歳の時に500万円の貯金

- 株式と貯金は6:4

- 毎年100万円づつ3年かけて投資に移す

という想定です。

60歳の時にはなんと、、、2000万円です。

資金が25年で4倍に増えた計算になりますね。

貯金では、増えても500万円が高々525万円(定期預金の年利0.2%で計算)ですから、1500万円も増えるということで、インデックス投資の力強さを実感して頂けたのではないでしょうか。

ちなみに、こんなにあれば老後は安泰です。

2000万円あれば、60歳以降も毎年100万円のリターンが見込めます。

元本を取り崩さず毎年100万円得られるわけです。年金と合わせるとだいぶ余裕のある生活が送れそうです。

まとめ

今日は貯金が500万円ある時の運用の仕方を解説しました。

- 300万円を投資、200万円を貯金に入れる

- SBI証券で全米株式インデックスファンドを買う

- 毎月8万3千円ずつ3年に分けて毎年積み立てる

これをするだけで、25年で2000万円になります。

私も今では毎年100万円のリターンを得ていますが、とても生活に余裕が出ました。この記事を読んでる皆さんなら絶対に到達できます。

この記事が、これから投資をはじめる方、長期投資とは何かを知りたい方の役に立てば幸いです。

最後に、オススメの本を紹介します。今日の記事についてもっと詳しく知りたいという方は、投資について詳しく解説されていますので、ぜひお読みください。

最後までお読み頂きありがとうございました。

レポート・論文が書けるオススメ本【卒論生、修論生必見】

今日は本の紹介をします。

この記事は次のような悩みを持つ人を対象にしています。

- レポート・論文を書かないといけないけど、全く手が動かない

- 結局、いつも締切前夜に徹夜作業

- 論文のアイデアの出し方がわからない

この記事を読むと、

- 何を書けばいいかがわかる

- サクサク手が動く

- レポート・論文の質が上がる

ようになっています。

論文の教室 : レポートから卒論まで / 戸田山和久著

")

ポイント1 論文とは何かがわかる

- 論文には「問い」がある

- 「問いに対する意見」がある

- 「意見に対する根拠・論証」がある

ポイント2 問いの立て方がわかる

- 分野の新書をザッと読む

- 「激しく同意」、「なんでだろう」、「これは違うんじゃない?」というところに付箋を貼る

- 出てきたキーワードを書き出し、問いを作る

ポイント3 レポート・論文の質がグッとあがる

- 「問い・意見・根拠」からなるレポートは上位数%

- 論証には引用した上で先行研究や本の内容をまとめて書けばいい

- 簡単に分量がかける

まとめ

今日は「論文の教室」という本を紹介しました。

レポートから卒論までという副題ですが、博士課程や研究者にも有益な内容です。

特に、卒論生と修論生には全力でオススメです。

この記事がレポートや論文に悩む方の役に立てば幸いです。

研究者が一億円貯める方法【富裕層】

今回は研究者は1億円貯められるのか?について考察します。

この記事を読むと

- 積立投資の利益の計算法

- 研究者がお金持ちになる方法

- 投資の力の大きさ

がわかります。

仮定する条件

24歳から学振DC1をもらうと仮定します。

24歳から60歳まで1年間で100万円貯めることとします。

貯蓄はS&P500などのインデックス投資で年利7%で運用するとします。

60歳の貯金額は◯億円

60歳まで運用するといくらになるのでしょうか?

60歳ではなんと1.53億円になります。

内訳は、元本が3600万円、運用益が1億1700万円です。

36年も運用すると、元本の3倍の運用益が得られるんですね。すごいと思いませんか?

各年齢の資産額は?

では各年齢ではいくら貯まっているのでしょうか?

30歳 740万円

30歳では740万円です。元本が600万円、運用益が140万円ですね。

40歳 2630万円

40歳では、2630万円になります。元本1500万円、運用益が1130万円ですね。

50歳 7944万円

50歳では、8000万円です。元本2700万円、運用益が5300万円ですね。

ここから憧れの額になってきましたね。でも毎月8万3000円ずつ、年100万円を26年間積み立てることで達成可能なのです。

おまけ 65歳まで貯蓄すると?

最後におまけです。定年退職の65歳まで貯蓄するといくらになるのでしょうか?

なんと2億2000万円になります。

ここまで来ると夢の世界ですね。でも実現可能なんです。

実際私もこのラインに乗っています。

まとめ

今日は年間100万円貯蓄し、年利7%で運用すると60歳で1.5億円になることを解説しました。

あらためて、長期の投資は本当に大きな利益になりますね。

20代、30代といった若いうちに投資を始めると、後々大きなリターンが得られます。

この記事がこれから投資を始める方、興味がある方の役に立てば幸いです。

参考サイト

【3年で1000万円貯めた】家計簿の付け方

今日はお金大好きな研究者マカロンが、3年間で1000万円貯めた家計簿の付け方をお伝えします。内容はこの通りです。

この記事を読むと、あなたもラクに家計簿が付けられるようになります。そして、自然とお金が貯まります。

ポイントはできるだけ簡単にすることです。私もよくあるのですが、どんなに最初に気合い入れてやっても続けなきゃ意味がないのです。

1. 必須生活費とゆとり費にわける

家計簿アプリを使った時に、項目が多くてめんどくさって思ったことはありませんか?または、項目に分類したはいいものの、イマイチ続かない。

私も以前はそうだったのですが、ある方法を知ってから続くようになりました。その方法は、「必須生活費」と「ゆとり費」にざっくりとわけることです。

この方法を始めてから家計簿が続くようになりました。支出が把握しやすくなってお金も貯まるようになりました。

必須生活費とは

必須生活費とは、あなたが生きていくのに絶対に使うお金のことです。家賃、食費、水道光熱費などが含まれます。

ゆとり費とは

ゆとり費は、あなたが楽しく自由に生きるのに必要なお金のことです。旅行代、美味しい外食、プレゼント代、趣味の書籍代などが含まれます。

2. 予算を決める

次に予算を決めましょう。

私の場合は必須生活費に12万円にしています。家賃が8万円、食費、水道光熱費、その他で4万円です。

ゆとり費は4万円の予算です。旅行、遊び、プレゼント代が含まれます。

3. 家計簿アプリで自動化する

次に家計簿アプリで自動集計しましょう。クレジットカードや銀行口座を登録しておけば自動で集計してくれます。

私のおすすめはマネーフォワードです。マネーフォワードでは無料で4口座まで登録できます。

キャッシュレス決済を利用しよう

できるだけキャッシュレス決済を利用するのがおすすめです。買い物ごとに何もしなくても自動で記録されるからです。そもそも家計簿は煩わしいもの。何の手間もかけないのが一番です。

4. ポイント

ポイントを二つ紹介します。

できるだけ簡単にする

1つ目は「できるだけ簡単にする」です。1ヶ月に1回、ぽちぽち仕分けをしましょう。

何にいくら使ったかが自動で取り込まれていると思います。

これに費目を割り当てていきます。

私は必須生活費には費には「日用品」、ゆとり費には「交際費」のラベルをつけています。

千円以上の支出だけでいいです。

前の月と比較する

前月と比較して、少しでも収支が良くなってたら100点です。

予算に収まっていたらバッチリです。

もし、予算を超えていたら、必須生活費が超えたのか、ゆとり費が超えたのかを把握しましょう。そして、どの部分が優先度が低かったのかを把握しましょう。

70点を目標にしよう

1月に1回だけのチェックで十分です。大事なことは、ストレスを溜めないことです。大雑把でも構いません。記録を取ることで自然と改善していくはずです。ズボラな私でもできました。

まとめ

以上が私の家計簿の付け方です。お金を貯めたいと努力してるあなたに、少しでも役に立てば幸いです。

敷金返還の手数料が戻ってきた話

経緯

先日引っ越しをしました。解約した賃貸マンションの敷金が返ってくるのですが、不動産屋から届いた精算書に「振込手数料を差し引いて返金します。」と書いていました。

これに印鑑を押して返送してくれとあります。なんかモヤモヤして、すぐに印鑑を押す気になれません。

私は転勤族なので、何度も引越ししているのですが、これまで手数料なんて払ったことはありません。

ネットで調べてみると、民法485条に「手数料は債務者負担」で、この場合は原則敷金返還の債務者であるオーナー負担だとわかりました。

そこで、不動産屋さんに交渉したら、払わなくてすみました。

電話で交渉

私「敷金の返還の振込手数料をオーナーさん負担にならないでしょうか?民法の規定でオーナーさん負担とあります。」

不動産屋「◯◯さーん、これは借主さん負担なんですよー。みなさんに払ってもらっているんです。」

普通ならここで諦めるところですが、

私「これまでみなさん払ってたかと思うんですけど、借主が払うというのは、貴社の社内ルールや慣習かと思うんです。」

不動産屋「そうですね。」

私「社内ルールや慣習は法令に反するものは無効ですよね。」

不動産屋「では、顧問弁護士と相談して、社内で検討します。」

交渉の結果

後日

不動産屋「今回は手数料はオーナーさん負担にさせて頂きます。」

私「ご検討頂いてありがとうございました。」

このような経緯で、割と簡単に手数料を払わず済みました。

実はこれに限らず賃貸を借りる時には、本当は払わなくていいお金が沢山あります。本当は必要ないのに、書類に小さく書いていて、印鑑を押させて払わせるケースは多々あります。

この記事が手数料を請求された人が交渉する際の参考になれば幸いです。

230円で福岡県一周旅行? 大回り乗車のススメ

先日、ふと福岡県をぐるっと一周旅行したくなった。炭鉱で栄えた筑豊地方を見たくなった。

もちろんバスで行ってもいいのだが、景色が見たいだけなのだ。ただボーッと初めてみる景色が流れていくのが好きなのである。ドライブに出たい気持ちだ。

車があればドライブに行けば良いのだが、私は車を持たない。バスで行くと往復で1000円以上かかるから、倹約家の私にとってはなかなか気軽に行こうと思えなかった。

そこで、福岡近郊は広い範囲で鉄道の大回り乗車ができることを思い出した。大回り乗車とは、博多→香椎の230円の運賃で、博多→遠いところ→香椎と迂回しても同じ値段という制度である。

これを利用して、博多→新飯塚→田川後藤寺→西小倉→香椎と旅行した。思った以上に面白い旅行になった。石灰石の工場を通る駅や、石炭採取で形の変わった山、昔は栄えた街、昔懐かしいディーゼルの電車。とても刺激のある旅ができた。

お金のかかる趣味もいいが、お金のかからない趣味は最高だと思っている。何度も何度も制限なくできるから。

大回り乗車の欠点として、自動改札に引っかかる場合がある。ルール上okとはいえ、駅員さんに説明するのが恥ずかしいしドキドキするのではないだろうか。ウェブでテクニックを見つけた。降りる時に乗越精算機を使って、精算をしてから、出場証を自動改札機に通すのである。私も210円の切符を買って、乗越精算機で追加の20円を精算した。出てきた出場証で無事に自動改札機から出られたのである。

青春18きっぷと比べて、大回り乗車だと途中下車ができない。旅行している感じがないという人には、桂川で売ってる餅を買ったり、駅のホームにある博多うどんやラーメンを食べるのも良いだろう。

今一番やりたい事

今日は今一番やりたい事を書いてみる。 #1ヶ月書くチャレンジ

今やりたい事はFXの勉強。なぜやりたいかというと、運用利回りを7%から8%に上げたいから。1%の違いじゃないと思うかもしれない。

1%は大きい。1000万円の貯蓄を7%の複利で運用すると、30年後には7600万円になる。これが8%だと、1億円だ。つまり2400万円の差なのである。

向こう1, 2年でチャートを読む勉強をして運用利回りを1%増やせたら、それは人生で2400万円の収入を得ることになる。時給換算は軽く1万円を超える。

資産の90%をインデックス投資に入れて7%を得て、10%をFXなどの短期投資にして、年利17%を得れば、全体平均は利回り8%になる。

FXって、みんなお金を失うんじゃないの?と昨年まで思っていた。むしろ絶対近づかないように避けてきた。ところが、昨年、友人たち2人が継続的に何年もプラスのリターンを得ていらことを知った。2人は数学が得意という共通点がある。

これに刺激を受けて、まずはデモトレードから始めてみた。調べてみると、チャートを見て市場の歪みをついて、リターンを得る仕組みのようである。

今勉強中であるが、トレードの勉強もなかなか興味深い。